Что вообще меняется: по-человечески о законе и терминах

Когда юристы начинают цитировать закон о долевом строительстве 214 фз последние изменения, у многих сразу выключается внимание. Давайте разберёмся по-простому. Долевое строительство — это когда вы платите за квартиру заранее, пока дом только строится, а застройщик обещает вам квадратные метры после ввода в эксплуатацию. Договор долевого участия (ДДУ) — это основной документ, который защищает ваши деньги и фиксирует, что именно вы покупаете: номер квартиры, её площадь, сроки, цену, условия неустойки. Эскроу-счёт — это специальный банковский «сейф»: вы кладёте туда деньги, застройщик их не видит, пока не сдаст дом. Весь новый закон о долевом строительстве 2024 суть и последствия которого мы обсуждаем, крутится вокруг усиления контроля застройщика, прозрачности его финансирования и снижения риска, что дом останется «вечной стройкой» без финала.

Обновления 214‑ФЗ: в чём суть и почему застройщикам стало не так комфортно

Новые правки к долёвке бьют по старой модели: раньше застройщик мог фактически строить дом на деньги первых дольщиков, латая ими дыры в предыдущих проектах. Теперь, после изменений в 214‑ФЗ и перехода на эскроу, банки играют роль фильтра: не прошёл проект анализ рисков — нет проектного финансирования, а значит, и старт продаж под вопросом. В свежих корректировках усиливаются требования к раскрытию информации, отчётности и контролю использования средств. По сути, государство сказало рынку: «Хватит играть в пирамиду, строим только то, что реально потянете». Именно поэтому вопрос, как изменится рынок новостроек после изменений в 214 фз, уже не теоретикам, а покупателям нужно понимать до рубля: жильё будет дороже в входе, но предсказуемее в результате, без сюрпризов в виде замороженных коробок на окраине.

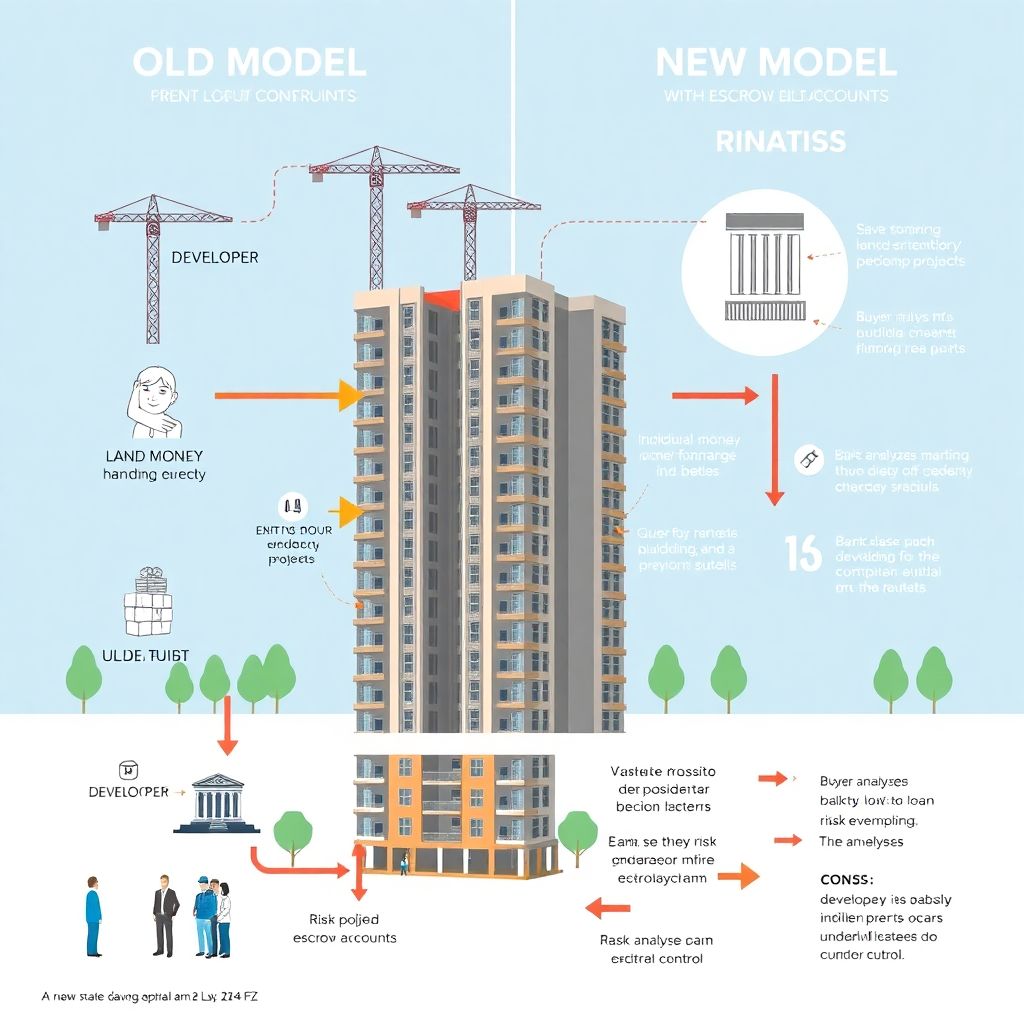

Диаграммы словами: как сейчас движутся деньги и риски

Если представить денежные потоки в виде диаграммы, получится такая картинка. Раньше: дольщик → деньги напрямую застройщику → часть уходит на землю, часть на стройку нужного дома, часть латает старые объекты и долги. Риск дольщика зашкаливал, зато цена могла быть заметно ниже. Сейчас схема иная: дольщик → эскроу-счёт в банке → банк даёт застройщику кредит под проект → застройщик строит дом → после ввода дома и регистрации прав банк открывает эскроу и перечисляет деньги застройщику, при этом гасит выданный кредит. Диаграмма рисков выглядит почти зеркально: раньше максимальный риск у покупателя и средний у банка, теперь высокий риск у застройщика (он платит проценты и живёт под контролем) и умеренный у банка, а у дольщика остаётся, в основном, риск задержек и недочётов по качеству, но не полного обнуления вложений.

Сравнение с другими моделями: чем мы отличаемся от ипотеки на котловане в ЕС и США

Интересно сравнить российский подход с зарубежными аналогами, чтобы понять, действительно ли всё ужесточилось беспрецедентно. В ряде стран ЕС покупатель часто платит поэтапно: внёс аванс, получил акт выполненных работ на конкретный строительный этап, перевёл следующую часть. Там сильны страховые механизмы и жёсткая ответственность застройщика за нарушение сроков. В США, как правило, дом строится на деньги банка и инвесторов, а розничный покупатель подключается ближе к завершению, оформляя ипотеку на почти готовое жильё. Наш обновлённый механизм с эскроу — что-то среднее: банки финансируют стройку, но при этом деньги конечного покупателя заранее забронированы под этот проект. В отличие от инвестмодели, вы всё ещё входите на ранней стадии, но уже не участвуете в закрытии чужих дыр, не становитесь бесплатным кредитором, а фактически выступаете залогом для банковского финансирования.

Экспертные прогнозы: что будет с ценами, сроками и выбором проектов

Экспертные прогнозы рынка долевого строительства 2024 довольно схожи в одном: лёгких и «дешёвых» проектов станет меньше. Мелкие и слабые застройщики будут либо уходить под крыло крупных игроков, либо исчезать. Это приведёт к некоторой олигополии: на рынке новостроек останется меньше имён, зато с заметно более стабильными финансовыми моделями. Цены, по оценке аналитиков, будут расти в первую очередь не из-за жадности девелоперов, а из-за удорожания денег: проценты по проектному финансированию, требования по резервам, дополнительные расходы на документацию и комплаенс неминуемо закладываются в квадратный метр. Одновременно усиливается сегментация: премиум и бизнес-класс станут более технологичными и «упакованными», тогда как массовый сегмент будет экономить на всём, кроме минимально допустимого стандарта качества, чтобы не вылететь за рамки рентабельности.

Как изменится рынок новостроек после изменений в 214‑ФЗ: сценарии на несколько лет вперёд

Если смотреть не на один год, а на горизонт 3–5 лет, вырисовывается несколько заметных трендов. Во‑первых, срок выхода нового проекта на рынок удлинится: согласования, банковская экспертиза, подготовка проектной документации займут больше времени, и старт продаж «по картинке» станет реже. Во‑вторых, гибкость предложений может сократиться: меньше авантюрных форматов вроде «городов посреди полей» и больше проектов в локациях с понятной транспортной и социальной инфраструктурой. В‑третьих, маркетинг станет честнее: банки не любят воздушные замки, и девелоперу, который обещает нереальные сроки и цены, просто не одобрят финансирование. В результате ответ на вопрос, как изменится рынок новостроек после изменений в 214 фз, звучит так: он из «дикого запада» постепенно превращается в более цивилизованный, но и более дорогой супермаркет, где выбор есть, но спонтанных скидок «за риск» почти не остаётся.

Как обезопасить себя: неочевидные подходы и личная стратегия дольщика

Формальный ответ на вопрос, как обезопасить себя при долевом строительстве покупка квартиры, уже известен: проверять застройщика, читать ДДУ, смотреть разрешения, пользоваться эскроу. Но этого сегодня недостаточно, особенно если вы вкладываете в единственное жильё. Один из нестандартных подходов — относиться к покупке как к инвестпроекту: заранее прописать для себя «план Б». Например, вы заранее решаете, что в случае задержки сдачи более чем на год вы не просто ждёте неустойку, а меняете стратегию: сдаёте в аренду текущую квартиру, переезжаете в съёмное жильё поближе к новостройке и компенсируете часть ипотеки арендным потоком. Ещё одна идея — договариваться о юридическом сопровождении не только на момент сделки, но и на весь период стройки: юрист или консультант раз в квартал проверяет ход проекта, новости о застройщике, изменения в градпланировании, чтобы вы не узнавали о проблемах в последний момент, когда дом уже завис на стадии «вот-вот сдача».

Нестандартные решения: коллективные действия, «крауд-мониторинг» и влияние на девелопера

Необычный, но все более рабочий инструмент — объединение дольщиков вокруг проекта ещё на ранней стадии. Речь не о конфликтных группах «обманутых», а о проактивных сообществах. Представьте схему: будущие соседи создают онлайн‑чат, выбирают из числа участников людей с юридическим и финансовым опытом, формируют неформальный «наблюдательный совет». Диаграмма взаимодействия выглядит так: дольщики → единый голос к застройщику → регулярные запросы отчётности и фотофиксации → обратная связь в банк при признаках проблем. Банки и девелоперы куда серьёзнее относятся к консолидированному запросу сотен клиентов, чем к одиночным жалобам. Ещё одна нестандартная идея — коллективный аудит отделочных материалов и инженерных решений до подписания ДДУ: вы заранее обсуждаете с менеджером не абстрактный «комфорт‑класс», а конкретные характеристики будущего дома, и фиксируете ключевые параметры в приложениях к договору, снижая почву для расхождений «ожидание/реальность».

Вместо вывода: чему научит нас новый закон и как с ним жить по‑умному

Если отбросить юридические формулировки, новый закон о долевом строительстве 2024 суть и последствия которого мы ощущаем уже сейчас, подталкивает рынок к взрослению. Покупателю больше не продают мечту «за полцены» с молчаливым согласием на риск потерять всё; теперь за спокойствие платят рублём, и это честный обмен. Застройщики постепенно переходят от модели «как‑нибудь достроим» к работе в логике полноценного бизнеса с прозрачными финансами и понятной ответственностью. Для дольщика это шанс тоже повзрослеть: не верить в сказочные обещания метража и сроков, сравнивать проекты, считать полную стоимость владения с учётом процента, ремонта, транспорта и времени. Экспертные прогнозы рынка долевого строительства 2024 говорят не о крахе, а о перестройке правил игры. И тот, кто научится смотреть на покупку новостройки не как на лотерею, а как на управляемый проект, в новых условиях окажется не сторонним наблюдателем, а игроком, который действительно влияет на то, во что он инвестирует свои деньги и свою жизнь.