Зачем вообще нужны эскроу‑счета

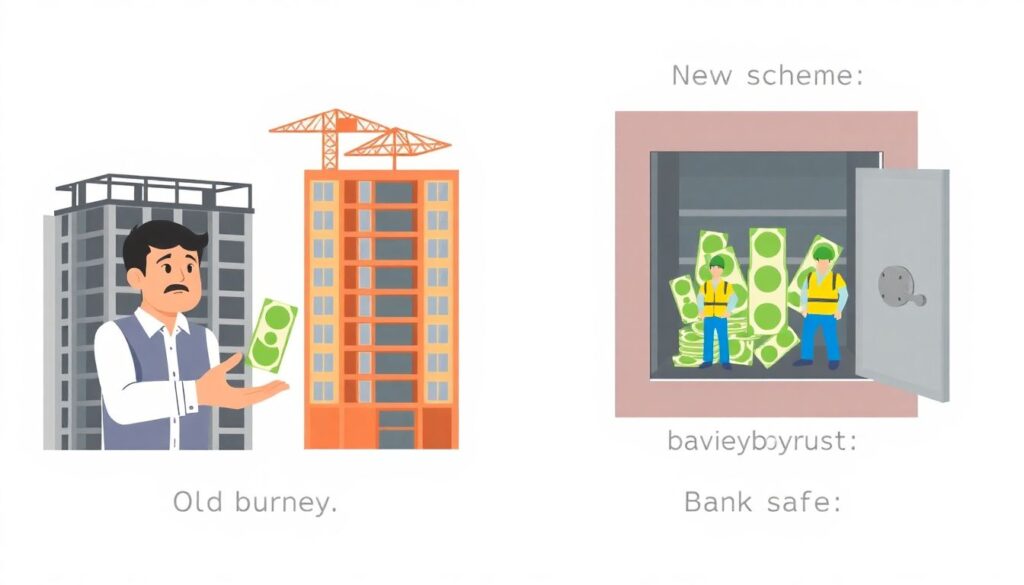

Эскроу‑счета придуманы, чтобы покупатель не спонсировал застройщика вслепую. Раньше вы платили деньги напрямую компании и просто верили, что дом достроят. Сейчас эскроу счет при покупке квартиры в новостройке работает как «сейф» в банке: ваши средства лежат отдельно, а застройщик увидит их только когда дом введут в эксплуатацию и вы подпишете акт приёма. Если что‑то пойдёт не так, деньги должны вернуться покупателю, а не раствориться вместе с проблемной компанией. Именно в этом и есть основной смысл современной схемы защиты.

Краткая историческая справка

До реформы долевого строительства деньги дольщиков часто шли прямо на стройку, перекрывая старые дыры и создавая новые. Финансовая пирамида в медленном формате: пока продаются новые квартиры — объект живёт, как только продажи просели — стройка замирает. Массовые истории с долгостроями и обманутыми дольщиками подтолкнули государство к внедрению эскроу. Постепенно модель распространили почти на все новые проекты, и теперь новостройки с использованием эскроу счетов купить квартиру позволяют с гораздо меньшим риском, чем десять лет назад.

Как это устроено: базовые принципы

Схема простая: покупатель заключает договор долевого участия, банк открывает специальный счёт, куда вносится цена квартиры. Застройщик видит, что деньги зарезервированы, но взять их не может, пока не выполнит свои обязательства. Банк в свою очередь проверяет проект, контролирует целевое использование кредитов и следит за документами. В итоге ипотека с эскроу счетом условия для покупателей делает более предсказуемыми: риски банкротства застройщика и недостроя заметно снижаются, хотя полностью не исчезают.

Кто и что контролирует

Важно понимать, что эскроу‑счёт — это не только отношения «покупатель – застройщик», но ещё и активная роль банка и государства. Банк выдаёт проектное финансирование застройщику под залог будущего дома, а деньги граждан становятся для него гарантией, что квартиры реально купят. Государство через закон и надзор следит, чтобы банк соблюдал правила игры. Для покупателя схема выглядит проще: платите в банк, он замораживает сумму и разблокирует её только после того, как дом достроен и зарегистрировано ваше право собственности.

Примеры реализации на практике

Представьте типичную ситуацию: вы нашли новый жилой комплекс, выбрали планировку, подписали договор, банк одобрил ипотеку. Деньги по кредиту и ваш первоначальный взнос идут не застройщику, а на эскроу‑счёт. Дом строится на деньги, которые банк выдаёт застройщику в виде кредитной линии. По мере готовности объекта финансирование увеличивается. Когда дом сдан и Росреестр зарегистрировал ваше право, банк автоматически перечисляет средства со счёта застройщику. Так вы не зависите от его текущих кассовых проблем и временных трудностей.

Живой пример из жизни

Допустим, застройщик задержал сдачу на полгода из‑за проблем с подрядчиком. В старой системе он мог бы потратить ваши деньги на латание дыр по другим объектам, а этот заморозить. С эскроу такой номер не проходит: получить средства он сможет только после реального ввода дома в эксплуатацию. Если проект совсем «умрёт», включаются механизмы страхования и компенсаций. Поэтому, выбирая новостройки с использованием эскроу счетов купить квартиру, вы фактически перекладываете часть рисков на банк и надзорные органы, а не тащите всё в одиночку.

Частые заблуждения и ошибки новичков

Многие думают, что раз есть эскроу‑счёт, можно меньше проверять застройщика и проект. Это одно из самых опасных заблуждений. Да, система фильтрует откровенно слабых игроков, но не гарантирует идеального качества дома и сервиса. Новички часто смотрят только на красивый рендер и низкий первый взнос, игнорируя историю компании, судебные споры и репутацию банка. В итоге квартира формально достаётся вовремя, но с кучей недоделок, а разочарование ничуть не меньше, чем у дольщиков из старой системы.

Ошибка №1: верить, что защищено «на 100 %»

Эскроу‑счёт защищает от самой болезненной проблемы — потери всей суммы при срыве стройки, но не от всего подряд. Деньги смогут вернуть, но время, нервы и подорожавшие за эти годы цены на жильё никто не компенсирует. Поэтому ошибочно думать: «если что, просто заберу деньги и куплю другое». Рынок может сильно измениться, а ипотечные условия — ужесточиться. Без трезвого расчёта сроков и финансовой подушки даже защищённая схема превращается в стрессовый марафон с непредсказуемыми результатами.

Ошибка №2: игнорировать выбор банка

Ещё один распространённый промах — относиться к банку как к формальности. Покупатель подписывает то, что дают, не вчитываясь в тарифы и дополнительные комиссии. Между тем от того, какой банк эскроу счета для долевого строительства выбрать, зависит скорость проведения операций, удобство сервисов, качество поддержки и даже итоговая переплата по ипотеке. Пренебрежение этим моментом приводит к сюрпризам: платным смс, платным выпискам, сложностям с досрочным погашением и постоянным очередям в офисе.

Ошибка №3: не разбираться в документах

Новички часто подписывают договор долевого участия и кредитный договор в один день, не взяв паузу на вдумчивое чтение. Кажется, что «там всё стандартно», а менеджер торопит: «подпишем сейчас, а потом разберёмся». В результате люди не замечают важных деталей: сроков передачи квартиры, условий неустойки, особенностей страхования и скрытых платежей. Эскроу‑счёт при этом воспринимается как волшебная кнопка «безопасно», хотя он работает только в пределах прописанных в документах правил.

Как действовать покупателю на практике

Перед тем как открыть эскроу счет для покупки квартиры, полезно разобрать для себя пошаговый план. Сначала оцениваете застройщика: опыт, портфель завершённых объектов, отзывы и сроки сдачи прошлых домов. Затем изучаете банк: ставки по ипотеке, комиссии, удобство личного кабинета, скорость регистрации сделок. После этого внимательно читаете договор долевого участия и задаёте все неудобные вопросы по срокам, неустойке и качеству отделки. Только потом имеет смысл выходить на сделку и подписывать документы.

- Сравнивайте условия не менее трёх банков, а не соглашайтесь на первый «одобренный» застройщиком.

- Проверяйте разрешение на строительство, проектную декларацию и сроки ввода дома в эксплуатацию.

- Заложите запас по времени: задержки на 3–6 месяцев, увы, до сих пор встречаются.

На что ещё обратить внимание

Эскроу‑счёт сам по себе не делает сделку идеальной, но сильно дисциплинирует участников. Застройщик понимает: чтобы получить деньги, нужно реально сдать дом, а не просто красиво обещать. Банк оценивает риски проекта, потому что вкладывает свои средства. Покупателю остаётся не пускать всё на самотёк. Полезно заранее выяснить, как будет проходить приёмка квартиры, кто отвечает за устранение дефектов и какие есть сервисы сопровождения. Чем больше ясности на берегу, тем меньше споров при заселении.

- Фиксируйте все договорённости письменно: устные обещания менеджера юридической силы не имеют.

- Сохраняйте все платёжные документы по ипотеке и эскроу‑счету в одном месте.

- На приёмку квартиры берите с собой чек‑лист и, по возможности, специалиста по строительным нормам.

Итоги: от чего именно вас защищает эскроу

Эскроу‑счета не отменяют необходимости думать головой, но заметно усиливают вашу позицию. Они страхуют главный риск — потерю вложенных средств при крахе проекта, усложняют жизнь недобросовестным застройщикам и делают рынок чище. При этом всё равно нужно сравнивать проекты, условия ипотеки, внимательно читать договоры и не вестись на агрессивный маркетинг. Тогда эскроу станет не просто модным термином из рекламы, а рабочим инструментом, который реально помогает безопасно войти в собственную квартиру в новостройке.