Зачем вообще разбираться в ДДУ и эскроу

Долевое строительство давно стало стандартным способом купить квартиру в строящемся доме, но большинство людей смутно представляет, как это работает юридически. В итоге одни боятся и переплачивают за «готовое жильё», другие без разбора подписывают бумаги, не вникая в детали. Разобраться в том, долевое строительство ДДУ что это простыми словами, важно хотя бы для того, чтобы понимать, где вы реально защищены законом, а где рискуете своими деньгами и нервами. Хорошая новость: основы можно понять без юридического образования, если объяснять по-человечески, а не сухим языком закона.

Что такое ДДУ: простое объяснение на пальцах

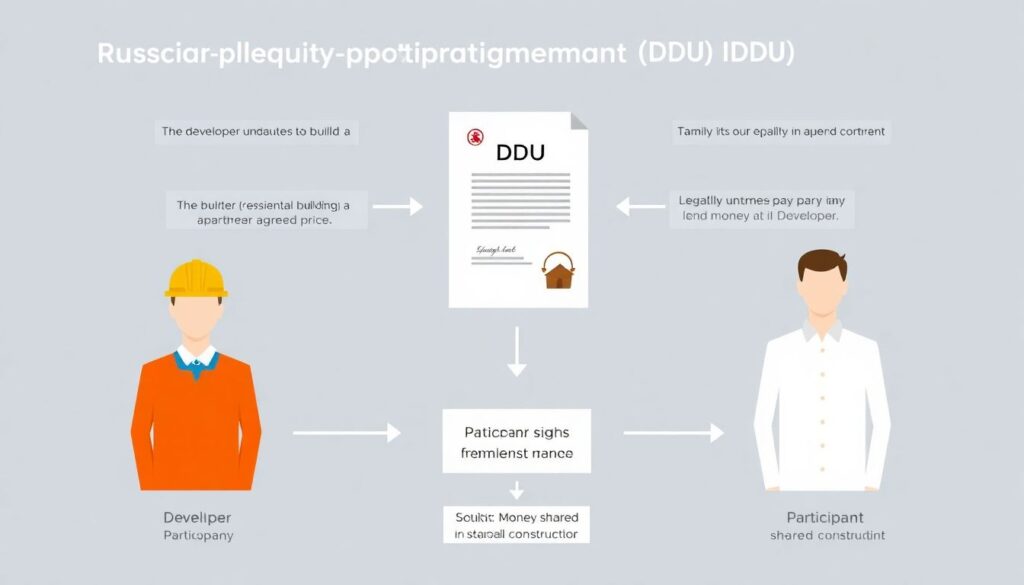

Договор долевого участия (ДДУ) — это документ, по которому застройщик обязуется построить дом и передать вам конкретную квартиру, а вы — оплатить её по согласованной цене. Юридически вы не просто «даёте в долг» застройщику, а становитесь участником долевого строительства. Упрощённо диаграмма выглядит так:

Покупатель → деньги → Застройщик → строительство дома → передача квартиры → Регистрация права собственности покупателя.

Ключевой момент: ДДУ обязательно регистрируется в Росреестре, без этой записи договор считается не заключённым, а ваши платежи по сути превращаются в ничем не обеспеченный перевод денег.

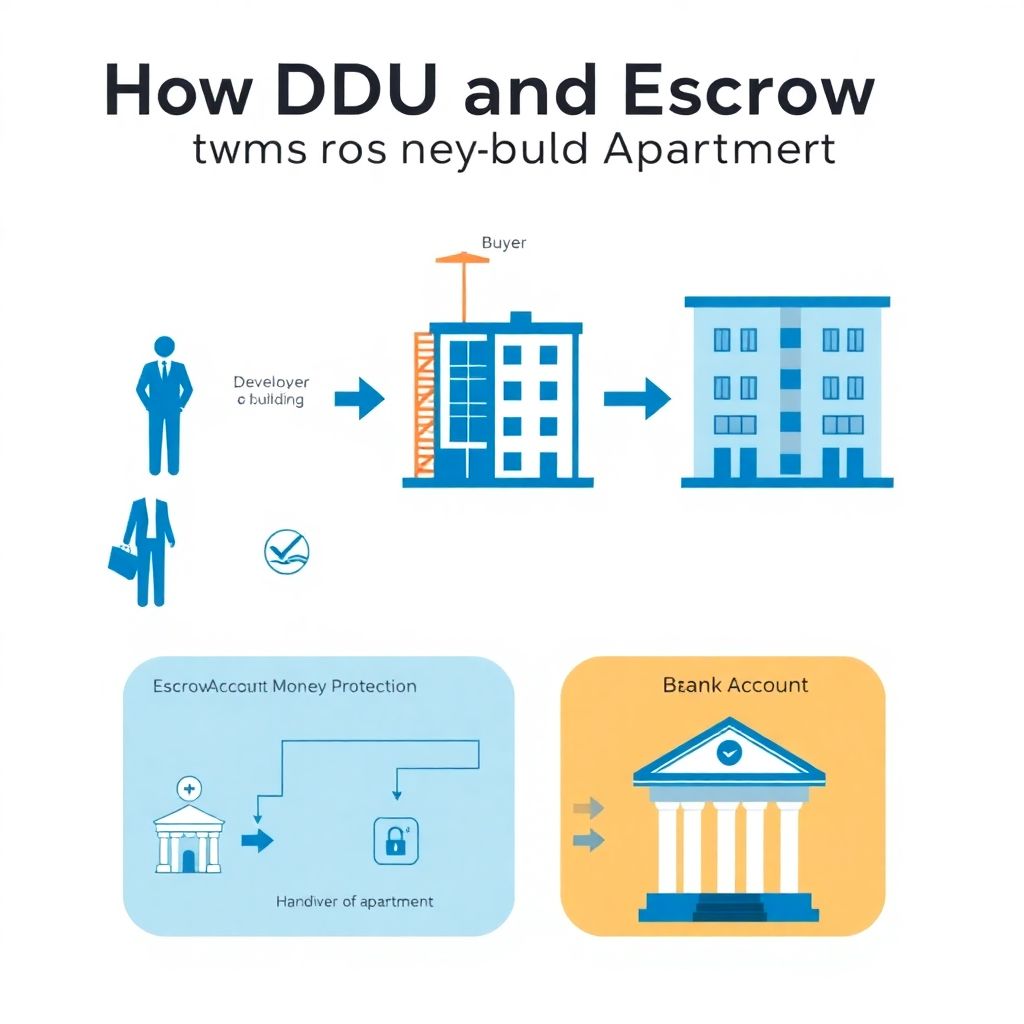

Эскроу-счёт: как работает защита денег

Эскроу-счёт — это специальный банковский «сейф», куда вы кладёте деньги за квартиру. Схема такая:

Покупатель → деньги → Банк (эскроу) → [дом строится] → Ввод дома в эксплуатацию → Банк перечисляет деньги застройщику.

Если упростить, банк выступает «третейским хранителем»: пока дом не достроен и не оформлены документы, застройщик не может тратить ваши средства. Чтобы купить новостройку по ДДУ с эскроу счётом, вы подписываете три пакета документов: ДДУ, кредитный (если ипотека) и договор эскроу с банком. На практике это сильно снижает риск «долгостроя» именно за ваши деньги, но не отменяет других возможных проблем.

Сравнение: старые схемы vs ДДУ с эскроу

Раньше массово использовали предварительные договоры, ЖСК, векселя, переуступки прав и прочие «схемы», где защита покупателя была слабой. Там деньги зачастую напрямую шли застройщику, и в случае банкротства вы становились в длинную очередь кредиторов. С ДДУ и эскроу логика другая: банк и закон фильтруют участников рынка. Текстовая диаграмма:

«Старые схемы»: Покупатель → деньги сразу застройщику → высокий риск.

ДДУ без эскроу: Покупатель → застройщик → защищённость средняя.

ДДУ + эскроу: Покупатель → банк (эскроу) → застройщик после сдачи дома → защита выше, но цена обычно чуть выше за квадрат.

Типичные риски долевого строительства и эскроу счета для покупателей новостроек

Даже при современных механизмах не всё идеально. Риски делятся условно на три группы: юридические, финансовые и технические. Юридические — ошибки в ДДУ, несоответствие проекта, криво оформленные допсоглашения. Финансовые — рост стоимости отделки, навязанные «допы» от застройщика, штрафы банка по ипотеке. Технические — качество строительства, задержки сдачи, расхождение планировки «на бумаге» и по факту. Эскроу-счёт хорошо страхует именно от потери всех денег из-за банкротства, но никак не спасает от кривых стен, шумных соседей или завышенных коммунальных платежей.

Частые ошибки новичков при покупке по ДДУ

1. Подписывают «как есть» проект договора, не глядя на сроки, штрафы и порядок приёмки квартиры.

2. Смотрят только на цену за метр, забывая учитывать допрасходы: ремонт, парковку, кладовки, проценты по ипотеке, страховки.

3. Оценивают застройщика по красивому офису и рекламе, а не по реальным сданным объектам и судебным спорам.

4. Путают «сдачу дома» с «ключами в руках»: между вводом в эксплуатацию, передачей квартиры и регистрацией права может пройти несколько месяцев.

5. Не закладывают запас по срокам и бюджету — а потом возмущаются любой задержке, даже предусмотренной договором.

Проверка ДДУ: что смотреть в первую очередь

Проверка договора долевого участия перед покупкой новостройки — это не формальность, а реально способ сэкономить себе много нервов. В ДДУ важно отследить: чёткое описание объекта (этаж, номер квартиры, площадь), срок передачи ключей, не только «сдачу дома», размер неустойки за просрочку, кто платит за обмеры БТИ при расхождении площадей, что считается «надлежащим качеством» квартиры. Полезная текстовая схема:

Шаг 1: читаем предмет договора →

Шаг 2: проверяем сроки и ответственность →

Шаг 3: смотрим порядок расчётов и допплат →

Шаг 4: условия расторжения и возврата денег.

Если в документе расплывчатые формулировки — это звонок задать юристу пару неудобных вопросов.

Роль юриста: когда сопровождение оправдано

Многим кажется, что юрист по ДДУ и эскроу сопровождение сделки — это лишняя трата, особенно если банк и застройщик выглядят солидно. На деле грамотная проверка на старте часто стоит дешевле, чем потом споры с застройщиком и переделки за свой счёт. Юрист помогает сравнить ДДУ с типовой формой по закону, убрать явно односторонние условия, проверить полномочия застройщика и девелопера, оценить риски по конкретному объекту (например, сложные коммуникации, обременения на участок). В спорных ситуациях специалист сразу фиксирует переписку и акты так, чтобы у вас были рабочие доказательства в потенциальном суде.

Как самому снизить риски: практический алгоритм

Если нет желания глубоко погружаться в законы, можно действовать по простому чек-листу.

1) Изучите застройщика: сданные дома, отзывы, судебные решения, наличие проблемных объектов.

2) Проверьте документы: разрешение на строительство, проектную декларацию, право на землю, членство в СРО.

3) Внимательно прочитайте ДДУ и список приложений: план этажа, план квартиры, отделку, парковку.

4) Уточните в банке все условия по ипотеке и эскроу, включая комиссии и страховки.

5) Заложите финансовый запас на 15–20% сверху цены квартиры — почти всегда что-то «всплывёт» позже.

Следуя этой схеме, даже без глубоких юрзнаний можно заметно уменьшить вероятность неприятных сюрпризов при покупке новостройки.