Рынок ипотеки на новостройки перед 2026 годом: что происходит на цифрах

Если смотреть на статистику последних трёх лет, становится видно, что рынок ипотеки на новостройки стал главным драйвером всего жилищного кредитования. По данным ЦБ РФ, в 2022 году общий объём ипотечной выдачи составлял около 6–6,5 трлн рублей, из которых примерно две трети приходились на новостройки и льготные программы. В 2023 году объём вырос до примерно 7,5–8 трлн рублей, но рост был уже во многом «искусственным» — его тянули субсидированные ставки и расширенная господдержка. В 2024 году регулятор начал постепенно «охлаждать» рынок: ужесточение условий льготных программ и повышение ключевой ставки привели к замедлению спроса, особенно во втором полугодии. При этом доля кредитов на первичном рынке всё равно осталась высокой, потому что именно там сосредоточены основные субсидии и маркетинг застройщиков.

Ипотека на новостройку 2026: условия и ставки в новой реальности

На начало 2026 года ипотека на новостройку 2026 условия и ставки формируются под влиянием сразу трёх сил: политики ЦБ по ключевой ставке, бюджетных ограничений по льготным программам и агрессивных субсидий от застройщиков. Базовые рыночные ставки без льгот привязаны к повышенной ключевой, поэтому реальная «полка» по стандартной ипотеке на новостройки остаётся в верхнем диапазоне двузначных значений, что для многих домохозяйств погранично по платёжеспособности. На этом фоне банковские продукты с комбинированными схемами (плавающая + фиксированная ставка, отсрочка части тела долга, пониженый процент на первые годы) становятся не маркетинговой экзотикой, а попыткой удержать клиента в условиях дорогих денег. Важный момент — банки всё внимательнее смотрят на долговую нагрузку и доходы заёмщика, поэтому формальный доступ к льготной ставке не гарантирует одобрения кредита, особенно при высоком уровне уже имеющихся обязательств.

Господдержка ипотеки на новостройки 2026: программы и их эволюция

Господдержка ипотеки на новостройки 2026 программы в 2026 году уже не выглядят столь щедро, как в 2020–2022 годах, однако остаются критичным фактором спроса. В фокусе — несколько направлений: семейная ипотека, проекты комплексного развития территорий, поддержка пригородного и малоэтажного строительства, а также точечные региональные субсидии. Тенденция последних лет такова: ставка по льготе постепенно растёт, зато растут и требования к объекту, застройщику и первоначальному взносу. Государство по сути смещает акцент с «доступности любой ценой» к более адресной помощи тем, у кого действительно есть потребность и потенциал обслуживать кредит. Это снижает риск перегрева и пузыря цен, но уменьшает круг тех, кто может воспользоваться господдержкой без серьёзных ограничений по бюджету и типу жилья.

Льготная и субсидированная ипотека: процентные ставки и скрытая цена

На уровне рекламы льготная ипотека на новостройки 2026 процентные ставки выглядят привлекательно: застройщики и банки по‑прежнему любят показывать цифры в районе 2–6 % годовых, особенно в первые годы. Сюда же попадает субсидированная ипотека от застройщика 2026 новостройки, когда девелопер частично «доплачивает» банку за снижение ставки. Однако за кажущейся выгодой нередко прячутся подорожавшие на старте квадратные метры, завышенные цены на дополнительные опции или обязанность купить парковочное место и кладовую. Фактически покупатель платит ту же сумму, только распределённую между ценой квартиры и переплатой по кредиту. Поэтому корректный анализ таких продуктов предполагает расчёт полной стоимости владения: итоговая сумма всех платежей за срок кредита плюс стоимость связанного с покупкой набора услуг. Во многих случаях «льготная» схема оказывается лишь перераспределением потока денег во времени, а не реальной экономией.

Как понять, где действительно выгодная ипотека: пошаговый подход

Чтобы выгодная ипотека на новостройку 2026 сравнить предложения банков, брокеров и застройщиков честно между собой, полезно не полагаться на рекламный процент, а переводить каждую схему в сопоставимые показатели. Людям чаще всего не хватает именно структурированного алгоритма выбора, а не отдельных лайфхаков о «правильном банке». Универсальный алгоритм может выглядеть так:

1. Зафиксировать реальную цену квартиры без «акций» и искусственных скидок, сравнив несколько похожих объектов.

2. Узнать эффективную ставку с учётом всех комиссий и страховок на весь срок кредита, а не только «льготного периода».

3. Посчитать общий объём переплаты и размер ежемесячного платежа в нескольких сценариях: стандартная ипотека, государственная программа, субсидия от застройщика.

4. Проверить устойчивость семейного бюджета при росте расходов или снижении доходов на 15–20 %.

5. Сопоставить результат с альтернативами: аренда, отсрочка покупки, меньший метраж или другая локация при меньшей кредитной нагрузке.

Такой подход заземляет решение в цифрах, а не в эмоциях и маркетинговых посылах, и помогает увидеть, где реальная выгода, а где лишь красивая упаковка при сопоставимой или даже большей переплате.

Статистика 2022–2024: что говорят цифры о спросе и рисках

Если смотреть на динамику за 2022–2024 годы, картина получается неоднородной, но логичной. В 2022 году, на фоне шока и высокой неопределённости, льготная ипотека выступила ключевым стабилизатором: за счёт госпрограмм и пониженных ставок спрос сместился в сторону новостроек, а вторичный рынок просел. В 2023 году объём сделок с новостройками на ипотеке обновил исторические максимумы, при этом доля семейной и льготной ипотеки местами превышала половину всей выдачи. Однако уже во второй половине 2023 года и особенно в 2024 году ЦБ усилил регуляторное давление: были введены дополнительные надбавки к коэффициентам риска по ипотеке, ужесточены правила оценки платёжеспособности, а ключевая ставка заметно выросла. В результате темпы прироста выдачи замедлились, а девелоперы стали ещё активнее продвигать субсидированные продукты, чтобы удержать продажи на приемлемом уровне.

Прогнозы на 2026 год: охлаждение вместо взрывного роста

На 2026 год ожидания игроков рынка скорее сдержанно‑прагматичные, чем оптимистичные. Серьёзный дальнейший рост цен на новостройки выглядит маловероятным без нового мощного витка бюджетных вливаний, на которые рассчитывать сложно из‑за перегруженности расходной части и приоритета иных статей. С другой стороны, резкое падение рынка также маловероятно: градостроительные циклы длинные, многие проекты уже запущены и требуют завершения, а спрос на жильё в крупных агломерациях остаётся устойчивым, хотя и более чувствительным к уровню доходов и кредитной нагрузки. В базовом сценарии 2026-й станет годом адаптации: девелоперы будут балансировать между уменьшением маржи и поддержанием объёмов продаж, банки — ужесточать скоринг, а государство — точечно перенастраивать льготные программы в сторону наиболее социально значимых категорий заёмщиков.

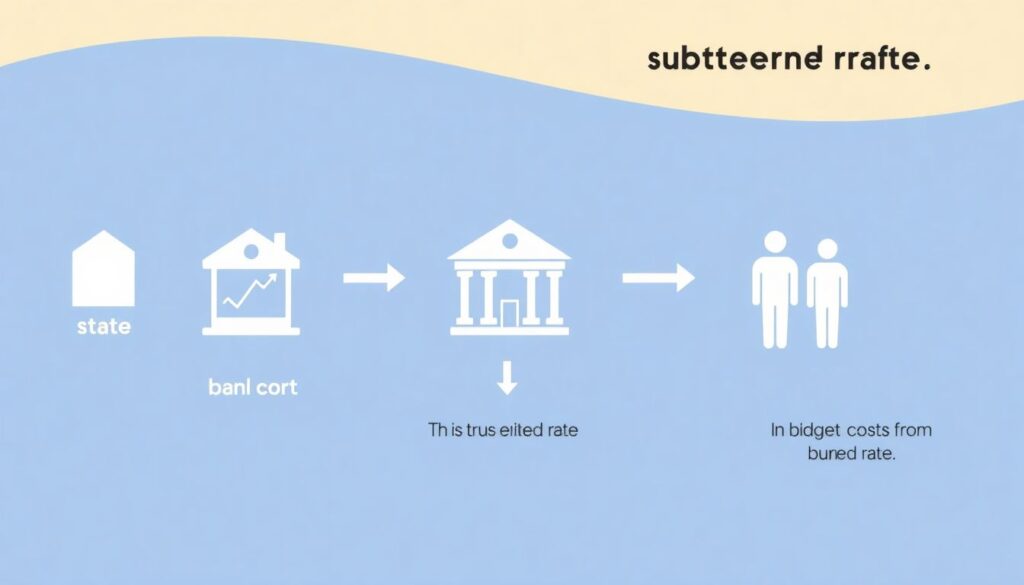

Экономические аспекты: кто и как платит за низкие проценты

С экономической точки зрения субсидированные ставки — это всегда распределение нагрузки между тремя участниками: государством, банками и застройщиками, а по сути в конечном счёте — налогоплательщиком и покупателем. Когда ставка снижается за счёт бюджета, на макроуровне это означает либо сокращение других расходов, либо рост дефицита и будущих налоговых обязательств. Когда применяется схема «минус от застройщика», девелопер закладывает недополученную процентную маржу в цену квадратного метра или в другие платежи. Банки, в свою очередь, компенсируют снижение ставки на «льготных» продуктах более дорогими условиями по стандартным кредитам или повышением требований к качеству заёмщика. Всё это означает, что «бесплатных» низких ставок не существует: вопрос в том, кто и в какой момент времени платит за кажущееся удешевление кредита и насколько прозрачно это отражено в договоре и конечной цене сделки.

Влияние на строительную отрасль и долгосрочные последствия

Влияние льготной ипотеки на стройкомплекс за последние годы трудно переоценить: именно она позволила девелоперам пережить периоды шока и неопределённости, не останавливая большинство проектов. Однако обратная сторона — высокая зависимость отрасли от регуляторных решений и бюджетной поддержки. В 2026 году эта зависимость становится особенно заметной: любое обсуждение сворачивания или сокращения субсидий мгновенно отражается на динамике спроса, объёмах продаж и стратегии ценовых акций. В долгосрочной перспективе это подталкивает рынок к постепенной трансформации: росту доли комплексной застройки вместо точечных проектов, укрупнению игроков, усилению конкуренции по качеству продукта, а не только по размеру «скидки по ставке». Чем раньше участники рынка начнут ориентироваться не на краткосрочные всплески спроса от очередной госпрограммы, а на реальную платёжеспособность населения и устойчивый спрос, тем менее болезненным будет следующий цикл охлаждения.