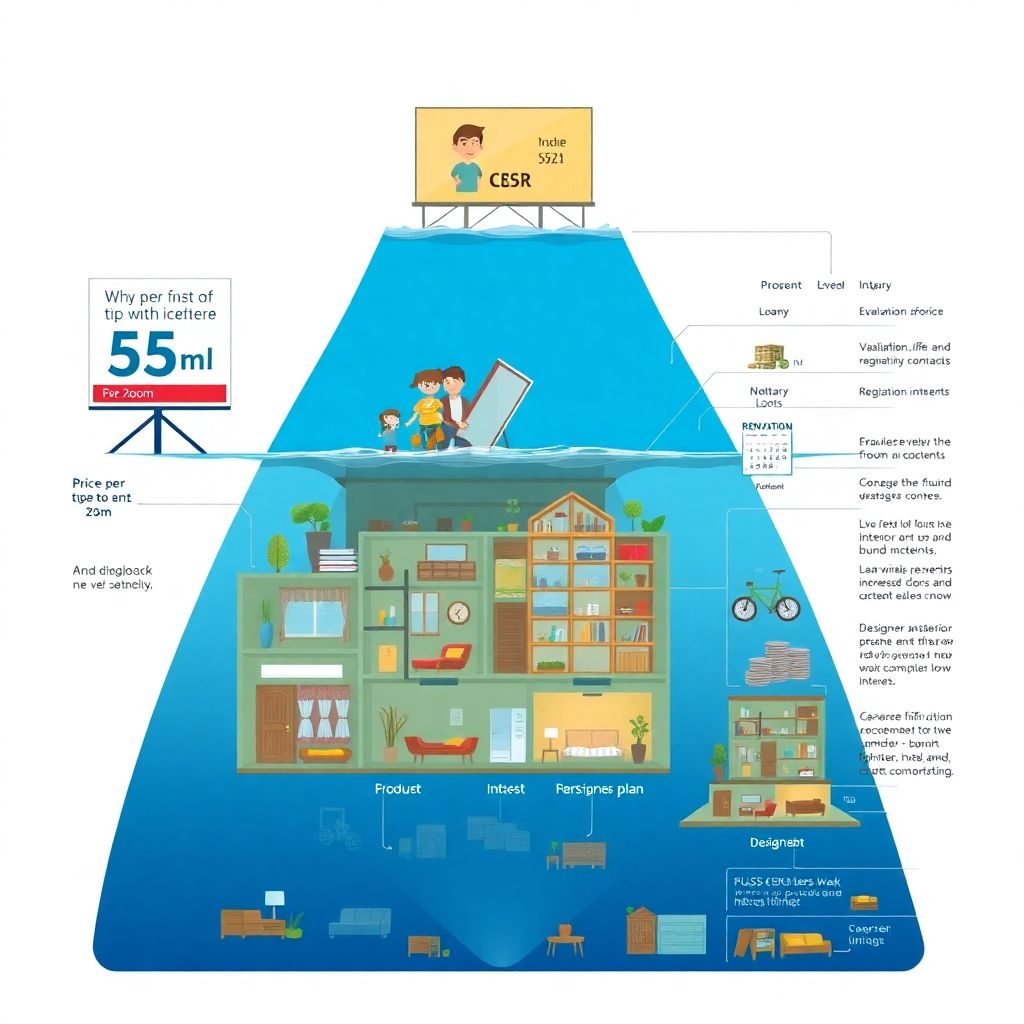

Почему «цена за метр» — только верхушка айсберга

Когда смотришь рекламу новостроек, кажется, что все просто: умножил цену за метр на площадь и понял, потянешь ли покупку. На практике через пару месяцев многие задаются тревожным вопросом: «А сколько стоят скрытые расходы при покупке квартиры в новостройке и почему сумма на финише выросла на 15–30%?» К стоимости квадратных метров тихо прилипают комиссия банка, страховки, ремонт, мебель, перепланировка, подключение интернета и даже банальный вывоз строительного мусора. Если не разобрать эти пункты заранее, бюджет легко треснет, а кредитная нагрузка окажется выше, чем планировалось. Цель этой статьи — разобрать реальные сценарии, показать, что входит в сопутствующие расходы при покупке квартиры в новостройке, и дать рабочие лайфхаки, которые применяют опытные покупатели и риелторы, но редко озвучивают в рекламе застройщиков.

Реальный кейс: как бюджет вырос на миллион незаметно

Представим ситуацию, которая часто случается в крупных городах. Семья покупает двушку в новостройке 55 м² по цене 220 000 за метр. Вроде все понятно: около 12 млн за квартиру, ипотека одобрена, первые взносы посчитаны. Но после сделки начинается «веселье»: платная оценка квартиры, страховка жизни и имущества, комиссия за перевод денег застройщику, подбор и согласование ремонтной бригады, закупка черновых материалов, доплаты за остекление лоджии получше, вывод дополнительных розеток, установка кондиционеров, встроенная кухня, шкафы. Без истерики и роскоши итог выходит уже 13+ млн. Именно поэтому расчет полного бюджета покупки квартиры в новостройке с учетом всех затрат стоит делать до подписания договора, а не по факту, когда уже поздно что-то менять. Многие в этот момент понимают, что чуть более дорогой вариант с предчистовой отделкой был бы выгоднее.

Оформление, страховки и банковские «мелочи», которые съедают десятки тысяч

Начнем с оформления и дополнительных платежей при покупке квартиры в новостройке, потому что их часто недооценивают. Для ипотеки банк почти всегда требует отчет об оценке квартиры — это платно и, как правило, не включено в «комфортный пакет» застройщика. К этому добавьте страхование жизни и титула (прав собственности): формально можно от части страховок отказаться, но тогда вырастает ставка по кредиту, и переплата за годы будет значительно выше. Еще есть комиссии за аккредитив или банковскую ячейку, услуги по регистрации сделки, доплаты за быстрый выпуск закладной, нотариальные согласия супругов. В сумме это легко превращается в 50–150 тысяч поверх цены квартиры, особенно если банк «навешивает» партнерские услуги. Профессионалы всегда запрашивают у банка полный перечень обязательных и добровольных платежей в письменном виде и пробуют торговаться, убирая максимум опций, которые реально не нужны.

Ремонт: главный скрытый «пожиратель» денег и нервов

Большинство шоков приходит на этапе ремонта, особенно когда квартира сдаётся в бетоне. Многие, задаваясь вопросом, какие дополнительные расходы при покупке квартиры в новостройке под ключ стоит ожидать, думают только про обои и ламинат. В реальности львиная доля денег уходит на черновые работы: выравнивание стен и полов, шумоизоляцию, проводку, замену стояков, качественные трубы, электрофурнитуру, нормальные двери и окна. Добавьте к этому технику, сантехнику, мебель и итоговый чек нередко равен 30–50% стоимости самой квартиры. Неочевидное решение, которым пользуются опытные покупатели: заранее берут смету у двух-трех бригад по реальному плану квартиры (можно еще до подписания договора долевого участия) и закладывают в бюджет сумму «средняя смета + 15% на непредвиденное». А еще просчитывают два сценария: эконом-ремонт и комфортный вариант, чтобы понимать, какой уровень они точно тянут, не залезая во второй кредит.

Неочевидные платежи после заселения: коммуналка, паркинг, инфраструктура

Даже когда ремонт позади, сюрпризы не заканчиваются. В новом доме первые годы коммунальные платежи часто выше, чем в старом фонде: повышенный тариф на содержание, охрану, уборку территории, лифты, обслуживание шлагбаумов. Если есть подземный паркинг, к шаговой доступности машины добавляются немалые ежемесячные платежи и возможный ипотечный или рассрочный договор на сам машиноместо. Еще один пример скрытых трат — дети и логистика: в новых районах не всегда сразу есть сад и школа рядом, приходится платить за частный сад, развозить детей на машине и тратиться на бензин и время. Опытные покупатели заранее считают, сколько будут платить не только за коммуналку, но и за полную «стоимость жизни» в локации: транспорт, платные секции, парковку, услуги курьеров, если инфраструктура еще не развита. Это тот самый расчет полного бюджета покупки квартиры в новостройке с учетом всех затрат, который обычно никто не делает, а зря.

Альтернативные методы экономии: неочевидные, но рабочие

Чтобы не загонять себя в финансовую яму, стоит смотреть шире, чем просто торг по цене метра. Есть несколько реальных альтернативных подходов, которые помогают выжать максимум выгоды:

1. Покупка квартиры на более раннем этапе стройки с жесткой фиксацией цены и последующей перепродажей или переоформлением на себя с учетом роста стоимости — так поступают инвесторы, но это требует запаса денег и оценки рисков застройщика.

2. Выбор квартиры с отделкой от застройщика, если она честно достойная: иногда она обходится дешевле, чем самостоятельно нанять бригаду и докупать материалы, особенно если нет времени и опыта.

3. Покупка квартиры меньшей площади, но более продуманной планировки: в итоге меньше расходов на ремонт, мебель, коммуналку и налоги, при той же функциональности.

4. Использование маткапитала или субсидий не только как «бонус сверху», а как инструмент сокращения ипотечной нагрузки с первых лет, чтобы не залезать в потребкредиты на ремонт. Такой осознанный подход меняет всю картину: человек изначально смотрит не на «метры», а на суммарный месячный платеж и реальную стоимость содержания жилья.

Лайфхаки для профессионалов: как считать бюджет по-взрослому

Профессиональные риелторы и ипотечные брокеры считают бюджет по жесткому чек-листу и никогда не ограничиваются ценой договора с застройщиком. Можно перенять их подход и применить его на практике даже без посредников. Пример алгоритма:

1. Определите максимум ежемесячного платежа (ипотека + коммуналка + транспорт), который комфортен вашей семье, и оттолкнитесь от него, а не от того, какую сумму теоретически дает банк.

2. Составьте список всех статей траты: первоначальный взнос, ремонт, мебель, техника, страховки, оформление, переезд, подушки безопасности на 3–6 месяцев жизни.

3. Попросите у застройщика и банка расшифровку всех обязательных платежей и внесите их отдельными позициями, не веря формулировке «услуги включены».

4. Для ремонта получите минимум две детальные сметы и добавьте 10–15% сверху как резерв.

5. Сведите все в один файл и посмотрите итоговую сумму и сроки достижения целей — только после этого принимайте решение о покупке. Такой системный подход дает честный ответ, сколько вы реально тратите, а не только формирует красивую картинку «новой жизни в своей квартире».

Что еще важно заложить в бюджет: мелочи, которые вылезают потом

Когда люди спрашивают, что входит в сопутствующие расходы при покупке квартиры в новостройке, они обычно вспоминают только госпошлину за регистрацию и услуги риелтора. Но есть еще масса «мелких», но обязательных вещей: подключение интернета и ТВ, покупка штор и карнизов, светильники, мелкая бытовая техника, установочный материал для сантехники, зеркала, аксессуары для ванной, гардеробные системы. Плюс мебель на заказ, если планировка нестандартная, и возможные расходы на согласование перепланировки, если вы хотите объединить кухню с гостиной или перенести дверной проем. Чтобы не попасть в ловушку, полезно заранее сделать список помещений и задач по каждому: что нужно купить, установить, провести. Этот прием используют дизайнеры интерьеров, чтобы точнее считать сметы, и он отлично подходит обычным покупателям, которые не хотят каждый месяц докладывать деньги в «бездонную» квартиру.

Как подойти к покупке системно и без боли для кошелька

Практический вывод такой: не столь важно, какая цифра написана в рекламе застройщика, гораздо важнее осознанно понять, сколько на самом деле обойдется квартира с учетом ремонта, мебели и жизни в новом районе. Когда вы заранее учитываете оформление и дополнительные платежи при покупке квартиры в новостройке, честно считаете стоимость ремонта и обстановки, проверяете реальные тарифы ЖКХ и планируете расходы минимум на первый год, само решение о покупке становится спокойнее. Вы начинаете мыслить не категориями «берем, пока дают ипотеку» или «успеем до повышения цен», а категориями устойчивости семейного бюджета. Такой подход помогает избежать ситуации, когда приходится экономить на самом важном или срочно продавать квартиру, едва успев в нее въехать. Покупка новостройки перестает быть лотереей и превращается в управляемый проект, где каждая трата не сюрприз, а предсказуемое и заранее просчитанное действие.